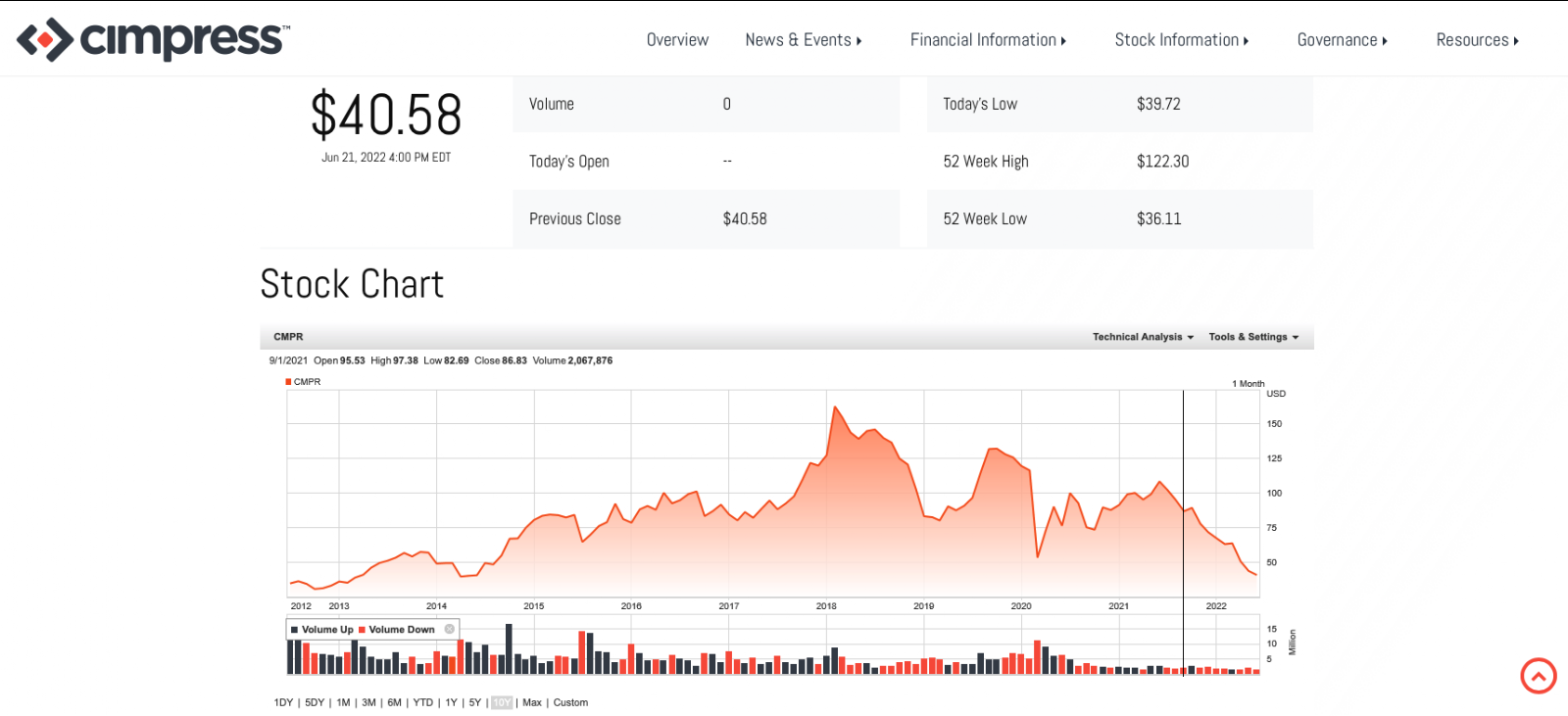

Nasdaq : le cours de Cimpress dévisse

Les bourses du monde entier sont chahutées depuis le début de la pandémie : entre krack de mars 2020, rebond, puis chutes accentuées par la guerre en Ukraine et la fonte des cryptos, les cours font du yo-yo. Si l’on regarde de plus près le petit marché des imprimeries en ligne cotées en bourse, on constate toutefois que l’action de Cimpress subit une chute continue depuis le début de l’année 2022. Ces derniers jours, son cours sur le Nasdaq oscille entre 37 et 41 $, soit proche des niveaux les plus bas depuis 10 ans.

Si l’on compare ce graphe avec celui de l’évolution du Nasdaq, on voit que la dynamique est très différente.

Même constat si l’on se réfère à un autre géant de l’imprimerie en ligne côté en Bourse, mais sur un autre marché : Cewe. L’action est également chahutée depuis le début de l’année, mais elle reste nettement au-dessus de ses points les plus bas.

Quelles sont les raisons de cette chute ?

A l’approche de l’annonce des résultats annuels (durant l’été), et malgré des résultats intermédiaires plutôt encourageants, cette baisse de l’action consécutive d’une hausse des ventes interroge. Le site Zacks donne des pistes d’explication dans un article récent : pour lui, « Cimpress (…) n'a pas réussi à impressionner les investisseurs avec ses performances opérationnelles récentes en raison d'une faible demande pour ses produits, de la hausse des coûts et dépenses d'exploitation et d'autres défis, qui sont susceptibles d'avoir un impact négatif sur ses bénéfices à court terme » (traduction Google).

Dans le détail, Zacks considère que la demande du marché pour les produits distribués par Cimpress diminue, en particulier sur les produits liés à la pandémie (tels que les masques personnalisés) qui ont tiré la croissance sur les derniers exercices ; par ailleurs, Zacks considère que les coûts opérationnels ont augmenté par rapport à FY19, notamment au niveau du « cost of sales », qui affecte un EBITDA en baisse chez Vista. Les données publiées dans le bilan à mi-exercice illustrent en effet ce point :

Selon ma compréhension de l’article Zacks, les observateurs semblent redouter que la hausse des matières premières et les tensions sur les approvisionnements ne continuent à impacter les résultats de la compagnie sur le prochain exercice.

Autre point qui semble poser problème aux analystes, le niveau de la dette long-terme globale du groupe, commparée à sa trésorerie.

Je pense qu’un autre facteur de risque qui contribue à la méfiance des investisseurs concerne les deux récentes acquisitions de Cimpress, Crello et Deposit Photos. A l’automne 2021, le groupe a en effet racheté ces deux entreprises pour contrer l’émergence de Canva, en créant avec Vista un modèle alternatif. Ces deux sociétés étant principalement localisées en Ukraine, le conflit avec la Russie pèse problablement dans l’analyse de risques que peuvent réaliser les investisseurs et dans le potentiel de développement de ces marques, selon leur point de vue.

Espérons que la modernisation des plateformes technologiques de Vista et la publication des résultats annuels cet été soient de nature à changer cette tendance.

Sources :